안녕하세요 구독자 여러분! 오늘 주택 구입 시 높은 이자율로 대출을 받아 나중에 재융자할 계획이라는 소식을 접했습니다. 이 소식은 많은 분들의 가슴을 무겁게 할 것 같네요.

주택 구입은 대부분의 사람들에게 인생에서 가장 큰 투자이며, 이를 위해 수년간 모은 돈을 쏟아부었을 것입니다. 그런데 지금 높은 이자율 때문에 매달 납부해야 하는 이자 비용이 큰 부담이 되고 있다니, 정말 안타까운 상황이죠.

하지만 낙심하지 마세요! 이자율이 떨어지면 재융자를 통해 이자 부담을 줄일 수 있는 기회가 올 것입니다. 지금은 인내심을 갖고 기다리는 것이 중요합니다. 우리 모두 함께 이 어려움을 잘 이겨내길 바랍니다.

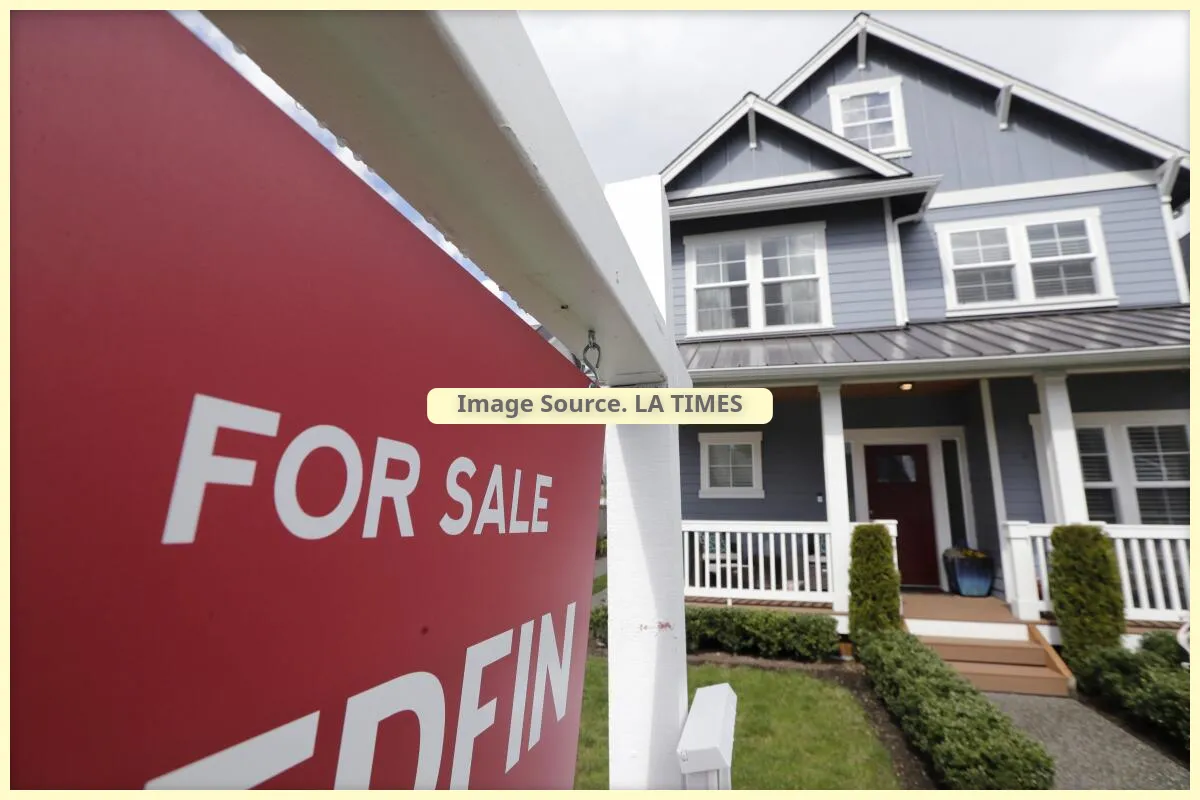

모기지 이자율 상승: 주택 구매 전략의 위험

최근 몇 주 동안 모기지 이자율이 치솟았습니다. 이는 일부 캘리포니아 주민들이 취했던 “지금 구매하고 이자율이 떨어지면 재융자하여 매달 수백 달러를 절약하자”는 전략에 위험이 되고 있습니다. 이 아이디어는 부동산 중개인들에 의해 추진되었는데, 구매자가 더딘 주택 시장에서 집을 구입할 수 있고, 비록 이자 비용이 높겠지만 영원히 그렇지는 않을 것이라는 타협안이었습니다.

전략의 실패 가능성

하지만 이 전략이 여전히 통할지는 의문입니다. 최근 몇 주 동안 이자율이 계속 상승하여 작년 이후 처음으로 7%를 넘어섰기 때문입니다. 이렇게 높은 차입 비용이 지속된다면, 구매자들은 예상치 못한 어려움에 직면할 수 있습니다.

개인적 경험 공유

저 역시 이 전략을 고려했었지만, 이자율 상승으로 인해 계획을 철회했습니다. 매달 지불해야 하는 이자 비용이 너무 높아져서 재정적 부담이 컸기 때문입니다. 물론 개인의 상황에 따라 다르겠지만, 저는 이자율이 안정될 때까지 기다리기로 결심했습니다.

전문가들의 조언

전문가들은 이러한 상황에서 다음과 같이 조언합니다:

- 장기적인 재정 계획을 세우고 위험을 평가하세요.

- 이자율 변동에 대비하여 충분한 예비 자금을 확보하세요.

- 고정 이자율 모기지를 고려하여 안정성을 높이세요.

결론

요약하자면, 모기지 이자율 상승은 주택 구매 전략에 큰 영향을 미칩니다. 개인의 재정 상황과 위험 감수 능력을 고려하여 신중히 결정해야 합니다. 이 정보가 여러분의 주택 구매 계획을 세우는 데 도움이 되기를 바랍니다.

개인적 소회

이 주제를 다루면서 저 역시 많은 것을 배웠습니다. 주택 구매는 매우 중요한 재정적 결정이며, 이자율과 같은 외부 요인들이 큰 영향을 미칠 수 있다는 점을 깨달았습니다. 앞으로는 더욱 신중히 계획을 세우고, 위험 요소들을 면밀히 검토하겠습니다. 이번 경험을 통해 재무 관리의 중요성을 다시 한번 실감했습니다.